广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-08-10 09:45:42

本周A股在3300点上方开始了反复震荡,多个交易日中,均出现盘中的大幅下探,不过,回调过程中3300点整数关口始终未破。截至8月7日收盘,上证指数报3354.04点,周涨幅为1.33%,成交额达2.84万亿元;深证成指报13648.50点,周涨幅为0.08%,成交额达2.90万亿元;创业板指报2749.95点,周跌幅1.63%;科创50报1526.80点,周跌幅2.99%。

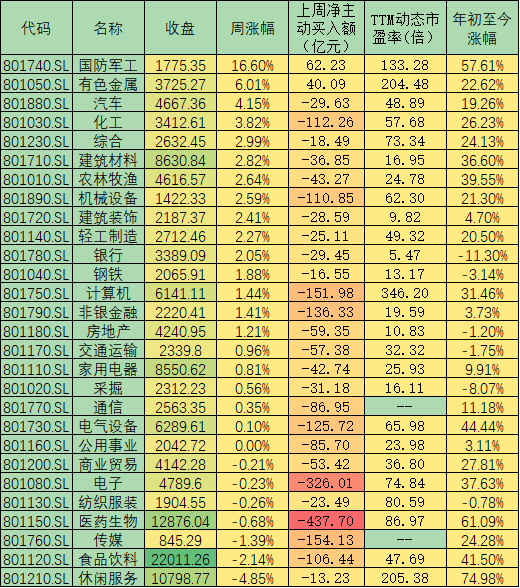

从盘面表现来看,本周两市A股共2133只上涨,上涨股占比54.68%。行业板块方面,国防军工(16.60%)、有色金属(6.01%)、汽车(4.15%)等周涨幅居前三位。

表:本周申万一级行业市场表现一览

制表:赵子强

对于本周A股的先涨后跌与盘中的大幅震荡,金百临咨询首席分析师秦洪在接受《证券日报》采访时表示,近期A股市场的调整诱因,一方面是因为外围环境再次带来了一定的压力,另一方面是A股市场的主流资金正在重新布局,减持老热点,打造新热点。只是在资金出与进的过程中,未能无缝衔接,导致了短线卖压增强,买力未能迅速撑起指数。不过,随着主流资金布局的渐趋完成,新生热点有望成为A股市场新的顶梁柱,从而助力A股市场企稳。

震荡的主要原因是获利回吐的压力,前海开源基金首席经济学家杨德龙向《证券日报》记者表达了这一观点。他认为,前期强势的如生物医药、白酒等板块出现获利了结和回调,军工板块则表现抢眼,受益于北斗导航系统逐步商业化,以及地缘政治风险加大这些刺激因素,新能源汽车的上游钴资源股在本周也出现了较好表现。市场的热点依然层出不穷,只是轮动加快,这是震荡市场的一个重要特征。

尽管市场震荡在加剧,但分析人士普遍认为,市场向好趋势仍然不变。杨德龙认为市场牛市格局没有发生根本改变,支撑牛市的逻辑也没有改变。首先是我国经济出现了强劲回升,二季度GDP回升3.2%,实现了正增长,三四季度GDP回升力度会更大;二是宽松货币政策未变,当流动性充裕时,大量的资金会流入到资本市场,这是普遍规律;三是在房住不炒的房地产调控政策之下,大量的居民储蓄进入资本市场。

由于资金面和基本面两方面因素推动,海通证券认为A股将出现第3浪上涨。海通证券表示,目前我国疫情防控进展比较好,经济活动逐步恢复正常,我国基本面也将更快企稳,6月份工业企业利润总额当月同比回升态势非常明显,预计基本面数据下半年回升,全年A股净利同比增速有望达到0%至5%。流动性宽松和基本面改善将继续驱动A股3浪上涨,往后看A股比黄金更具有吸引力。

目前,在国内经济基本面向好的背景下,困扰投资者较大的不确定因素就剩下中美关系了。对此,中信证券认为,中美之间的争端依旧会呈现频率高但影响小的特点,不会演化成系统性风险。因此,任何因此出现的市场调整,都将是下一轮上涨的入场时机。

中信证券建议当前可以更加前瞻的布局四季度可能的上涨行情当中潜在的领涨品种,重点关注三条主线:一是受益于弱美元和商品与能源涨价的板块,包括黄金、有色金属和化工。二是受益于经济复苏和消费回暖的可选消费品种,包括汽车、家电、家居、装修、品牌服饰及休闲服务。三是绝对估值足够低且已经相对充分消化利空因素的保险和银行。

标签: 市场向好

营业执照公示信息

营业执照公示信息