广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-06-29 09:07:48

2020年即将过半,A股震荡持续,至今仍在打着3000点“保卫战”,券商板块扛起了大金融的大旗。机构在2020年证券行业中期策略中,均表示看好券商未来的发展,不少机构认为,改革背景下券商持续受益,迎来发展历史机遇,券商行情在经济好转预期中酝酿。短期来看,活跃度提升,结构性行情带动赚钱效应,证券行业体现beta属性。

今日A股三大指数集体收涨,上证综指收盘上涨0.3%,收报2979.55点;深证成指上涨0.17%,收报11813.53点;创业板指上涨0.02%,收报2382.47点。市场成交量略有萎缩,沪、深两市合计成交7288亿元,行业板块涨跌互现,北向资金今日净流入38亿元。据东方财富数据显示,创业板指再创四年半新高,日K线九连涨,周K线五连阳。

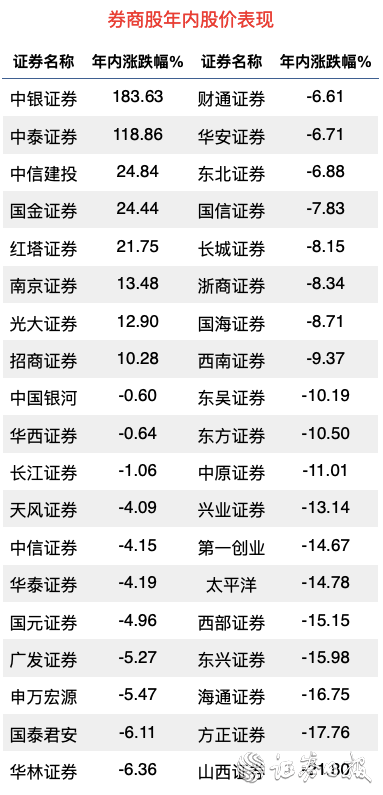

近期,证券板块持续发力,仅6月份证券板块上涨了10.29%,但由于年内总体表现平平(上证综指年内下跌2.31%),截至“金融1号院”发稿,证券板块年内下跌2.91%。总体来看,证券板块个股表现差异较大,有8只券商股股价涨幅超10%,中银证券、中泰证券两只年内新上市的新股涨幅均超100%,中信建投、国金证券、红塔证券3只个股的股价涨幅超20%,但也有11只券商股的跌幅超10%。

数据来源:东方财富 制表人:周尚伃

从机构推荐券商板块个股的情况来看,据“金融1号院”不完全统计,有9只券商股被机构推荐,被给予明确目标价。其中,中信证券最受机构追捧,光大证券、招商证券最新收盘价已超越机构给予的最低目标价。

光大证券于昨日晚间发布了《股票交易异常波动公告》显示,公司股票于2020年6月19日、2020年6月22日及2020年6月23日连续3个交易日收盘价格涨幅偏离值累计超过20%,根据《上海证券交易所交易规则》的有关规定,属于股票交易异常波动情况。也就是这3个交易日,光大证券的股价就上涨了26.1%(后复权),同时,本周一和周二,光大证券实现两连板。

对于光大证券2连板,同花顺数据研究中心表示,上证指数新编制方案出炉叠加创业板注册制及T+0预期,光大集团的核心金融服务平台,全国首批三家创新试点证券公司之一;A级券商。该股已连续涨停,表明场外资金吸筹积极性较高,做多氛围浓厚,短期续涨概率较大。

数据来源:东方财富 制表人:周尚伃

从个股交易龙虎榜来看,半年内,有9只券商股上榜,其中,中银证券、中泰证券均为今年新上市新股。9家券商的龙虎榜成交金额高达147.85亿元,其中,净买入额最高的为南京证券的4.86亿元。

数据来源:东方财富 制表人:周尚伃

从机构调研方面来看,年内包括广发证券、第一创业、申万宏源、国元证券在内的4家券商被机构调研,分别调研15次、32次、4次、2次。其中,第一创业6月份迎来机构的密集调研,主要是由于其发布的定增方案。4月30日,第一创业拟不超过60亿元的定增方案获证监会核准。

对于本次定增的资金用途以及原因,第一创业在接受调研时表示,公司本次非公开发行股票募集资金扣除发行费用后将全部用于增加公司资本金,补充营运资金及偿还债务,以优化公司业务结构,提升公司的持续盈利能力和风险抵御能力。具体用途拟用于“扩大投资与交易业务规模”的募集资金规模为不超过25亿元;拟用于“扩大信用业务规模”的募集资金规模为不超过20亿元;拟用于“偿还债务”的募集资金规模不超过10亿元;拟用于“增加对子公司的投入”的募集资金规模不超过4亿元;拟用于“其他运营资金安排”的募集资金规模不超过1亿元。

第一创业表示,随着公司不断发展壮大,资本越来越成为制约公司继续发展的核心因素。为了实施公司战略目标,提高公司行业地位和风险抵御能力,公司必须通过再融资来筹集业务发展资金,扩充净资本,扩大业务规模,满足各2项业务的资金需求,提升综合竞争力。

券商股在2020年上半年的表现并不突出,直到近期才有发力迹象,下半年券商股的走势又将会如何?来看看券商自己的中期判断。

政策推动

华泰证券大金融行业首席沈娟:券商板块受益于“政策面+市场面+基本面”三面优化。政策自上而下引导创新,近期科创板做市商、修订上证指数等催化密集。

中泰证券非银金融分析师蒋峤:本轮券商“创新周期”的政策环境:制度供给“直达”资本市场。直融支持实体经济,注册制先行推广铺开:资本市场直融功能的发挥,注册制是基础,发行、交易、退市、持续监督等制度保驾护航、协调推进。科创板的成功试点和平稳开局,加速制度的复制推广进度。

华创证券分析师洪锦屏:今年以来,券商板块是受影响冲击较小的行业之一。从各项政策的持续释放来看,本轮资本市场改革力度空前,周期更长,多项组合政策有望大幅盘活资本市场,券商有望持续受益。

光大证券首席银行业分析师王一峰:资本市场深改提速,政策红利持续释放。2020年以来,伴随新《证券法》落地,资本市场进入实质性改革阶段,多项改革持续落地,例如2月再融资新规落地,3月公司债、企业债推行注册制,4月创业板注册制落地,新三板多项利好政策持续出台。资本市场深改进入实质性提速阶段,券商行业利好持续释放。

投资建议

万联证券非银金融分析师张译从:回望上半年,我国资本市场震荡导致券商业绩表现较弱,展望下半年,在货币政策总体宽松和资本市场深改积极的大背景下,虽然有汇率制约宽货币程度等因素扰动下,但整体仍看好资本市场下半年表现,同时考虑杠杆提升、业务转型等方面有积极因素,叠加去年下半年业绩低基数因素,证券行业盈利水平将回升,目前估值位于低位有配置价值,维持行业“强于大市”投资评级。个股方面,目前行业仍面临来自内外部的竞争压力下,一方面关注低估值龙头,优势和性价比依旧明显;另一方面关注部分近期增资较多、转型积极的中小券商。

信达证券非银金融行业首席分析师王舫朝:2020上半年,受疫情影响资本市场震荡导致券商板块略显沉寂,展望下半年,在货币政策持续宽松,券商行情在经济好转预期中酝酿。考虑到目前行业ROE有所低估,杠杆提升叠加高ROA业务放量有望推动ROE提升。目前行业平均估值1.66xPB,低于2x-2.5xPB估值中枢,维持行业“看好”投资评级。

渤海证券非银金融分析师张继袖:中长期来看,推动金融供给侧改革是监管当局未来一段时间的主要任务,作为资本市场的重要参与者,证券板块享有领先于其他金融子板块的政策面利好。6月12日创业板注册制正式落地,将全面开启券商投行业务的快速增长。注册制下IPO将更加“市场化”,券商作为连接投资者和发行人纽带的中介角色将被进一步强化,同时也对投行的资本实力、定价能力、销售能力、风控能力等提出了更高的要求。大型券商在研究定价、资本实力等方面更具优势,注册制下行业马太效应或将加剧。

开源证券非银金融首席分析师高超:看好券商板块估值修复,两主线择股。资本市场深改不断推进,经济复苏持续,券商盈利边际改善可期,板块估值处于历史低位,券商板块前期滞涨,看好下半年估值修复机会,维持行业“看好”评级。

光大证券首席银行业分析师王一峰:券商业务同质化程度较高,Beta属性较强,当前券商板块估值处在历史低位,具有战略性配置价值,短期内建议关注海外疫情拐点下带来的大市改善机遇。长期角度,复盘美国证券行业发展历程,佣金自由化后券商发展重资本业务,发展出了龙头券商及各具特色的精品券商。内资券商业务同质化现象是市场的主要担忧,外资开放将产生鲇鱼效应。龙头级航母券商的建设将为中国证券业发展带来趋势性机遇。同时,行业重资本转型叠加金融科技加持,精品券商或将走出自身特色。

平安证券非银团队:改革背景下券商持续受益,迎来发展历史机遇。作为资本市场守门人,要注重价值发现,提高风险管理能力,审慎运用资本。同时提升综合服务能力、专业能力、资本实力。在投资建议方面,短期来看,活跃度提升,结构性行情带动赚钱效应,证券行业体现beta属性。长期来看,改革有望改变业务模式和行业竞争格局,对板块有长期的估值支撑。业绩方面,中性假设下,平安证券研究预计2020年证券行业净利润增速为11.19%。

中泰证券非银金融分析师蒋峤:持续强调今年的货币政策和金融监管政策,中长期是利于资本市场和券商板块的。政策大力鼓励发展直接融资;同时,市场流动性延续宽裕,市场风险偏好恢复,结构性牛市持续,券商贝塔属性凸显。同时,看好资本实力雄厚,具备各自禀赋及先发优势的国内头部券商,建议关注中信证券、华泰证券、国泰君安、中金公司、招商证券、东方财富。

发展机遇

兴业证券非银金融分析师许盈盈:证券行业两大业务发展趋势愈加明显,以注册制改革为核心驱动力的机构业务以及佣金下滑背景下的财富管理转型。当前证券行业整体正处于大变革、大发展、大分化阶段,从业务竞争要素以及监管环境来看,头部券商综合实力凸显且掌握先发优势,在竞争中处于领先地位;中小券商艰难寻求差异化发展之路。

变革进程中把握头部券商投资确定性。证券行业正面临注册制改革带来的业务空间扩容红利,外资券商入市及内资券商牌照审批重启才刚刚开始,证券牌照稀缺性仍不可忽视,市场整体扩容下中小券商仍有立身之本。短中期以投行和销售交易为代表的机构业务将率先迎来历史性发展机遇,对标海外市场,综合实力强劲的头部券商优势将越发凸显;叠加监管层扶优扶强的思路及打造航母级券商的诉求,头部券商投资价值已然明确。

华金证券分析师崔晓雁:只有拥有强大核心竞争力的金融机构才能脱颖而出。看好投融资中介中大投行、财富管理、资本中介、资产管理四个业务条线。但这些业务已近乎混业经营,证券业需面临来自银行、保险、资管机构、第三方财富管理、民营FA等各方面的竞争。

核心竞争力不强的上市券商也并非完全没有价值。特许经营权享有制度红利,券商牌照的制度红利主要体现在小客户零售经纪业务、信用业务和低成本融资三方面。当然,头部券商竞争力强,更容易获取制度红利。但我们认为有一定客户积累的中小型券商,即便核心竞争力不强,依靠历史积累也可在未来较长时间存活并盈利。而这类公司更有赖于资本市场活跃度,业绩弹性叠加估值倍数弹性,股价波动往往更大。

渤海证券非银金融分析师张继袖:2020年初至今在海内外疫情及中美关系冲击影响下市场波动加剧,具有高β属性的证券行业亦表现出震荡调整态势。长期来看,随着全球疫情逐步得到控制,生产生活秩序恢复正常,宏观经济持续回暖,市场风险偏好有望稳步提升,叠加流动性宽松和资本市场深化改革背景下,券商板块在业绩、估值的上升空间均值得期待。

注册制对于券商投行的资本实力、定价能力、销售能力、风控能力等提出了更高的要求,在行业格局上,头部集中趋势将更加明显。另外,再融资、并购重组政策松绑,定增市场同样值得关注。当前在完善资本市场基础制度,促进多层次资本市场发展,提高直接融资特别是股权融资比重的政策方向下,资本市场将迎来股权融资大年。

标签: 券商持续受益

营业执照公示信息

营业执照公示信息